国产软件厂商逆袭 中国企业级SaaS市场增速超美国

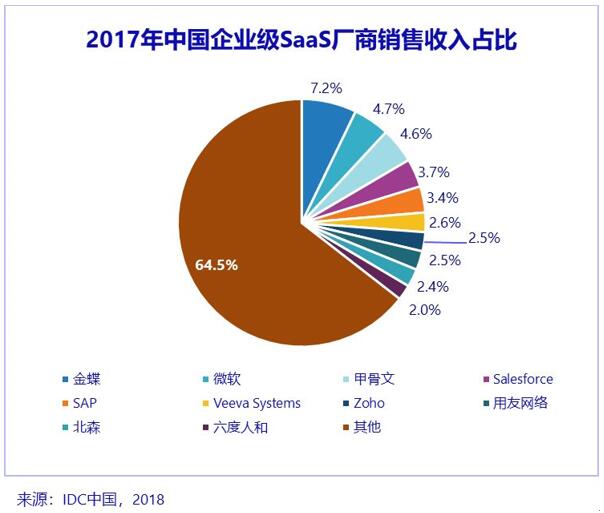

7月19日,IDC(国际数据公司)发布最新《中国公有云市场2017年下半年跟踪报告》显示,2017年中国公有云市场整体规模(IaaS & PaaS & SaaS)达到40亿美元, SaaS 市场增速更是高达40.1%。其中,国产软件厂商金蝶在2017年中国企业级SaaS厂商销售收入占比7.2%,超越国内外厂商位列第一。

IDC另外一份报告《中国半年度企业级SaaS ERM应用软件市场跟踪报告》(2017下半年)还显示,2017年全年金蝶在SaaS ERM以17.5%的占有率排名第一, 在SaaS财务云市场占有率更高达43.56%,超过第2到15名同行厂商的云收入总和。

报告显示,2017年中国公有云市场整体规模(IaaS & PaaS & SaaS)达到40亿美元, 其中SaaS 市场份额位居第二,增速达到40.1%。IDC预测,未来五年,中国企业级SaaS市场依旧呈现快速增长,年复合增长率将超过35.7%。

IDC指出,2017年中国企业级SaaS 市场持续向PaaS层渗透。数字化转型依旧是企业上云最强大的驱动因素,SaaS厂商更加注重企业个性化的需求。因此,他们将继续向PaaS层渗透,扩大PaaS平台研发的投入,以PaaS平台为核心,更好的为企业提供符合其业务发展的服务。

此外,整合并购将持续加速。随着公有云市场的快速增长,企业级SaaS市场出现大鱼吃小鱼的并购现象,初创级SaaS公司被传统软件企业所并购。传统的软件企业通过收购来丰富云计算转型后的产品布局,被收购的初创级SaaS厂商同时也纳入新鲜的资本血液。因此,恰当的收并购会进一步推动中国企业级SaaS市场的发展步伐。

报告显示,中国企业级SaaS市场的增速高于美国SaaS 市场,但市场的成熟度远低于美国市场。从细分领域看,客户关系管理(CRM)市场、企业资源管理(ERM)市场和协同应用市场(Collaborative)发展最为成熟,并且市场份额占比持续扩大。未来五年,中国SaaS市场将依旧围绕这三个市场快速展开。从竞争环境来看,2017年整体市场竞争格局比较分散,市场集中度不高,前十大厂商市场份额占比仅为36%,各个细分领域呈现不同的竞争格局是目前中国企业级SaaS市场的特点。

对此,IDC中国企业级应用软件市场研究经理徐文婷认为,”数字化转型浪潮的推动下,企业上云的趋势愈加明显,SaaS厂商不仅要关注创新技术的发展,还应更加关注企业用户的业务变革发展。通过为客户提供的SaaS服务,能够帮助企业应对数字化转型的诸多挑战,成为企业有利的战略合作伙伴,共同推动企业数字化转型的进程。”

来源:人民网

热门文章

- CVIC SE Enters the Jamaican Expressway Market with the Strat

- Huawei and Haier Sign the Strategic Cooperation Agreement

- Sunyard and Chouzhou Commercial Bank Develop the Internet Fi

- To Build the Cloud Ecology, Taiji and Huawei Sign a Strategi

- 东软集团高级副总裁卢朝霞:为健康中国战略献智出力

- 挽狂澜、精技术、升业绩——访南京富士通南大软件技术有限公司副董事长、总经理长仓浩士

- 湖光山色秀西楚风韵 一体两翼创国家基地

- 让世界更卓越运转 ———访SAP中国区总裁萧洁云

推荐内容